Lägre efterfrågan på kontor

Analys av kontorsmarknaden i Stockholm. Foto: Getty Images.

Lennart Lundblom, analyschef, CityMark Analys.

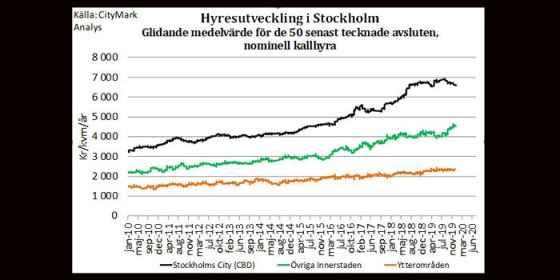

Diagram över hyresmarknaden.

6 Feb 2020

Stockholms kontorsmarknad är inne i en brytnings-period. Under ett stort antal år har efterfrågan på kontorslokaler varit mycket stark och det lediga beståndet dvs. antalet tomma lokaler minskat. Effekten har blivit att vakansgraderna sjunkit till mycket låga nivåer och hyrorna stigit mycket kraftigt. Nu har den ekonomiska utvecklingen avtagit i styrka vilket medfört ett lägre efterfrågetryck på marknaden.

Det minskade efterfrågetrycket har resulterat i svagt stigande vakansgrader i innerstaden och framför allt tydligt utplanande hyresutveckling. Visserligen ser vi fortfarande att hyresnivåerna i vissa stadsdelar fortfarande stiger men det är ofta speciella och mycket eftertraktade lokaler och i de bästa lägena.

Som framgår av diagrammet här intill är det framför allt hyrorna i Stockholms centrala delar som tidigare stigit. Avmattningen som startade redan 2018 är tydlig. Även i övriga innerstaden har hyror kunnat höjas kraftigt mellan 2015 och 2018 men sedan haft en mer beskedlig utveckling.

Den kraftigt ökade sysselsättningen i framför allt kontorsintensiva branscher de senaste åren har varit den viktigaste faktorn bakom efterfrågetrycket på kontor. Många företag har dock haft svårt att rekrytera nya personal när verksamheten expanderat vilket har hämmat Stockholms generella expansion.

För att ändå nå den personal som företagen efterfrågar har kontorsläget i centrala Stockholm utgjort en betydelsefull attraktionsfaktor vid rekrytering. Därför har fastighetsägarna i detta läge haft stora möjligheter att successivt höja hyran.

När ekonomin nu försvagas kommer sysselsättningen inte att utvecklas lika kraftigt som tidigare och trycket på City kommer att dämpas. Stockholms sysselsättning i kontorsbranscherna kommer dock att fortsätta öka men i dämpad takt jämfört med tidigare.

Troligtvis kommer vi den närmaste tiden kunna se något stigande vakansgrader. Stockholms City och övriga innerstaden som idag har mycket låga vakansgrader kommer inte att plötsligt få höga vakansgrader. De blir dock troligen högre än tidigare. I Stockholms ytterområden väntas däremot vakansgraderna stiga mer. Det är framför allt kontor i det äldre och mer slitna beståndet som kommer drabbas av större vakant yta.

Den ökade vakansgraden kommer påverka hyresnivåerna. Sannolikt innebär det att hyresnivån slutar att stiga men inte att den totalt sett sjunker. Det äldre beståndet i de sämre lägena kan få en sjunkande nivå men det nyproducerade beståndet och det med hög kvalitet i goda kommunikationslägen bibehåller en stabil nivå eller kanske till och med något stigande nivåer.

En stor del av de nämnda vakansökningarna består av vakanser i projektfastigheter där det endast finns möjlighet till korttidsförhyrningar. För norra sidans vakansgrad sjunker vakansgraden med nästan en procentenhet om dessa korttidsförhyrningar räknas bort. För södra sidan betyder en exkludering av korttidsförhyrningarna en vakansminskning med 1,2 procentenheter ner till 7,8 procent. För Stockholm som helhet har vakansgraden ökat med 0,9 procentenheter istället för 1,4 om vi räknar bort dessa korttidsförhyrningar. När projekten startar kommer alltså dessa vakanser att tas ur våra mätningar och påverka vakansgraderna nedåt relativt kraftigt. I rådande konjunkturnedgång kan dock beslut om projektstart i vissa projekt fördröjas och vakansen även framgent fortsätta ingå i vakansgraden.

I Stockholm produceras ca 100 000 kvm ny kontorsyta varje år. De senaste åren har dock efterfrågan varit större än nyproduktionen vilket medfört att den vakanta ytan sjunkit. Nu stiger den igen vilket kan medföra att en bibehållen nivån på nyproduktionen leder till ökade vakansgrader.

De senaste decennierna har kontorsytan per anställd sjunkit kraftigt. På 1980-talet beräknades den genomsnittliga ytan vara 25 kvm, under början av 2000-talet 15 kvm och idag beräknas ytan till 10 – 12 kvm per anställd i nyproducerade kontor. Utvecklingen har medfört att vissa företag har lyckats sänka sina lokalkostnader samtidigt som de både ökat sin personal och fått en högre kvadratmeterhyra. Utvecklingen har ju också bidragit till att fastighetsägarna har haft lättare att få igenom högre hyresnivåer räknat per kvadratmeter och att den ökade sysselsättningen ändå fått plats i staden.

Den generella prognosen för alla de större städerna i Sverige innebär att vakanserna stiger till följd av lägre efterfrågan samtidigt som man bibehåller en ibland stor produktion av ny kontorsyta. Eftersom bedömningen är att ekonomin i Sverige trots en försvagning är förhållandevis stark förväntas efterfrågan av kontor upprätthållas relativt stark.

De fyra största städerna i Sverige som vi kartlagt bedöms gå från ett läge av underskott på kontor till ett mer balanserat läge. Den allmänna hyresutvecklingen bedöms hålla sig stabil. Sannolikt har de stora hyresökningarna avstannat men har inte förbytts i hyresnedgångar. Alla delmarknader får dock inte samma utveckling.

6 Feb 2020

Relaterade artiklar

Mest lästa

Annonsera

CityMark.today publicerar branschaktuella nyheter och artiklar varje dag riktat till hyresgäster som står inför en flytt till nya lokaler eller ska se över sitt lokalbehov. Annonsera på citymark.today!

Läs mer-

Därför föll valet på Sveavägen 20

Skandia Fastigheter har nyligen uppgraderat sitt koncept på Sveavägen 20.

-

Så mycket kaffe dricks på jobbet – cheferna toppar listan

Här är topp 5 yrken och roller som konsumerar mest kaffe.

-

Flera nya kontorsuthyrningar i centrala Göteborg

Wallenstam har nyligen hyrt ut cirka 1 500 kvadratmeter kontor i innerstadslägen i Göteborg.

-

De har tecknat hyresavtal i centrala Stockholm

JLL har varit hyresgästrådgivare vid förhyrningen.

-

Haga Norras kvarter 1 vann Årets Fasad 2024

Vinnaren är en kontorsbyggnad med en vackert gestaltad fasad av återbrukat tegel från Danmark.

-

AMF Fastigheter har Sveriges snyggaste kontor 2024

Förstapriset till AMF Fastigheters nya hjärnvänliga kontor i mötes- och handelsplatsen MOOD.

-

Fortsatt hög vakansgrad på Malmös kontorsmarknad

Aktiviteten är hög på hyresmarknaden för kontorslokaler i Malmö, enligt CityMark Analys senaste kartläggning.