Cushman & Wakefields senaste ”Property Investor Confidence Index” visar en fortsatt avvaktande marknad – med undantag för vissa ljusglimtar.

Den svenska investeringsmarknaden upplevde en trög start på året med en transaktionsvolym som inte ens nådde upp till 50 miljarder SEK under första halvåret. Likt de föregående kvartalen ser även det tredje kvartalet ut att landa på en historisk låg transaktionsvolym. Hittills i år representerar bostads- och industrisegmenten den största andelen av årets transaktionsvolym på 27 % respektive 23 %, följt av kontorssegmentet motsvarande 18 %. E

n fullt naturlig och förutspådd trend under 2023 är den fortsatt minskade köpaktiviteten från börsnoterade fastighetsföretag, där dess andel av den totala volymen har minskat från 23 % 2022 till cirka 11 % under första halvåret 2023. Dock finns det en tydlig bild av att investeringar i egna projekt börjar att utvärderas vilket i sin tur ger ökade transaktionsvolymer på sikt, enligt Cushman & Wakefield.

Rapporten ”Property Investor Confidence Index” har sammanställts genom enkätfrågor till investerare på den svenska marknaden, där de har fått dela med sig av sin syn på den svenska marknaden under de kommande sex månaderna. Informationen är insamlad från den 6 september till den 13 september.

Trots marknadens utmaningar är det intressant att notera att investerarna fortfarande aktivt söker efter förvärv. Majoriteten siktar på att utöka sina portföljer, även om fler också visar en önskan att bibehålla storleken på sina nuvarande investeringar.

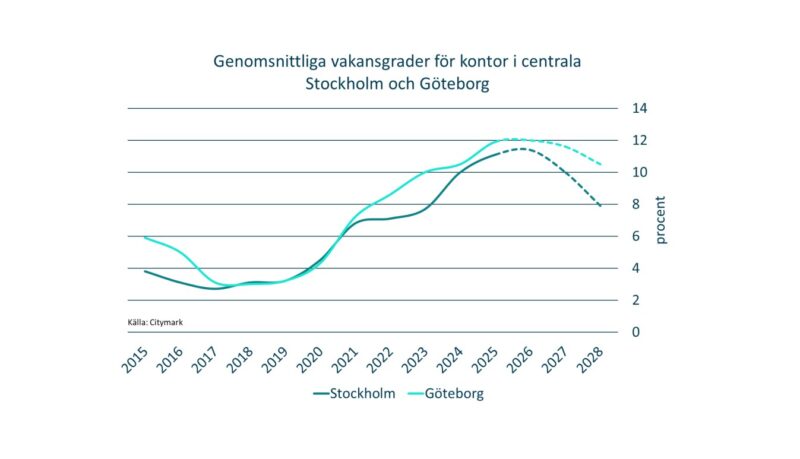

Denna utgåva av undersökningen syftar till att ge en förståelse för investerares förväntningar avseende vakansutveckling. I takt med att efterfrågan på decentraliserade kontor försvagas, strävar man efter att förstå investerares syn på hur vakansgraden för kontor i Stockholm kommer att utvecklas utanför tullarna.

Michal Toporowski, Senior Research Analyst, säger: ”Det framgår med all tydlighet att det fortfarande råder en osäkerhet inom marknaden och att i princip alla respondenter bedömer att avkastningsnivåerna kommer att öka – vilket i sig är helt naturligt i den räntemarknad vi befinner oss. Sedan ser vi att efterfrågan på utvecklingsfastigheter där man har en tydlig och klar bild på vad som kan göras för att framtidssäkra fastigheterna inom hållbarhetsfrågor och därigenom möta både framtida myndighetskrav och hyresgästers krav är ett allt mer intressant investeringskriterium.”

Anders Elvinsson, Head of Valuation & Strategic Advisory säger: ”En svag svensk konjunktur och valuta sätter tydliga spår i investerarnas framtidsutsikter. Efterfrågan på lokaler inom i princip samtliga segment bedöms vara på nedåtgående vilket tillsammans med stigande avkastningskrav resulterar i en förväntad negativ värdeutveckling på portföljnivå. Trots detta finns flera ljusglimtar att ta fasta på. En pånyttfödd obligationsmarknad kan ha bidragit till att en majoritet uttrycker en ambition att öka fastighetsbeståndet genom förvärv. En svag svensk valuta gynnar ett stort antal hyresgäster i industrifastigheter och det är också detta segment där flest investerare ser störst potential på sex månaders sikt. Hotell står för den största ökningen i andel som är positiva till segmentet. Även här bedöms det finnas en positiv effekt av den svaga valutan.”